西本要闻

[库存看市场]库存仍在增加,钢价波动下移

2024年03月02日06:57 来源:西本资讯

本周(2月26日—3月1日),西本资讯监测的数据显示,截止3月1日,全国69个主要市场25mm规格三级螺纹钢平均价格为4091元/吨,周环比下跌38元;高线HPB300φ6.5mm为4274元/吨,周环比下跌35元/吨。

本期,全国各地市场建筑钢材价格震荡偏弱:其中,北方钢厂强势,小幅调低;南方需求不旺,波动下移。本周西本钢材指数下调,成本指数再跌,后者跌幅更大,显示长流程钢厂利润空间继续修复;本周螺纹钢期货主力合约走势较弱,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约回升无果:铁矿频繁起落,焦炭略有修复,热卷区间试探,螺纹未能突破。其中,热卷2405合约周五夜盘收在3885元,较上周五夜盘3887元下跌2元;螺纹钢2405合约周五夜盘收在3758元/吨,较上周五夜盘3767元下跌9元;从全周走势情况看,原料端尚未止跌,成材端收到拖累。

回首本期,消息面平淡,原料价格下跌,螺纹现货趋弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至2月29日,沪市螺纹钢库存总量为56.88万吨,周环比增加8.35万吨,增幅为17.21%(见下图);目前库存量较上年同期(3月2日的49.02万吨)增加7.86万吨,增幅为16.03%。本周沪市螺纹钢库存环比增幅扩大,主要原因是各码头集中卸货。

本期,西本资讯监测的沪市线螺周终端采购量为0.98万吨,周环比增加(见下图)。本周,终端采购量继续增加,但总量仍然偏低。

本期西本钢材指数波动下移,市场价格整体调低:周一,继续下调;周二,止跌回升;周三,稳中松动;周四,小幅下行;周五,弱势整理。当下上海市场现状是:库存继续增加,需求恢复缓慢;预期依然谨慎,商家希望出货。目前市场价格低于冬储成本,预计下周市场难以深跌,西本钢材指数震荡运行。

二、库存总结分析

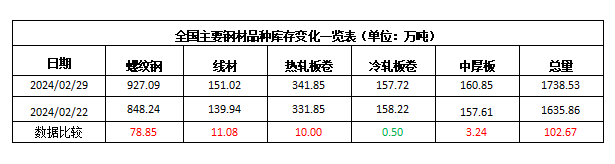

本期,全国35个主要市场样本仓库钢材总库存量为1738.53万吨,周环比增加102.67万吨,增幅为6.28%。主要钢材品种中,螺纹钢库存量为927.09万吨,环比增加78.85万吨,增幅为9.30%;线盘库存量为151.02万吨,周环比增加11.08万吨,增幅为7.92%;热轧卷板库存量为341.85万吨,周环比增加10万吨,增幅为3.01%;中厚板库存量为160.85万吨,周环比增加3.24万吨,增幅为2.06%;冷卷板库存量为157.72万吨,周环比减少0.50万吨,减幅为0.32%。

据西本资讯历史数据,当前库存总量较上年同期(2024年3月2日的1658.42万吨)增加80.11万吨,增幅为4.83%。分品种看,本期五大钢材品种库存中,除冷轧板卷外,所有品种库存增加。(见下图)

本周,华东区域建筑钢价格下移,其中,山东市场跌幅最大,安徽、福建市场次之,其它区域跌幅接近。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3700元到3900元/吨不等,较上周下跌60-100元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

CME:预计2月国内挖掘机销量10821台

经草根调查和市场研究,CME预估2024年2月挖掘机(含出口)销量13700台左右,同比下降36%左右,降幅环比扩大。分市场来看,国内市场预估销量5400台,同比下降53%左右。出口市场预估销量8300台,同比下降17%左右,降幅进一步扩大。按照CME观测数据,2024年1-2月,中国挖掘机械整体销量2.6万台,同比下降18%左右。其中,国内市场10821台,同比下降27.5%,出口实现15255台,同比下降10%左右。

中指研究院:上周楼市整体环比上升

中指研究院报告显示,上周楼市整体环比上升,同比下跌,涨跌幅分别为215.98%、54.66%。全线城市整体环比上升,一线城市涨幅最大。库存整体环比略降。土地整体供求环比走高,宅地供应量增近六成,整体均价较上周上扬,宅地均价倍增。房企融资类型以中期票据为主,房企拿地城市集中北京、广州、西安、台州、湖州等城市。

2月中旬重点钢企粗钢日产210.09万吨

中钢协:2024年2月中旬,重点统计钢铁企业粗钢日产210.09万吨,环比增长1.50%,同口径比去年同期增长 0.39%,同口径比前年同期增长 10.64%; 生铁日产190.49 万吨,环比增长 2.91%,同口径比去年同期增长 0.44%,同口径比前年同期增长 13.15%; 钢材日产198.50 万吨,环比增长 3.78%,同口径比去年同期下降 3.36%,同口径比前年同期增长9.73%。2月中旬,重点统计钢铁企业钢材库存量1897.89万吨,比上一旬增加 284.72 万吨、上升17.65%; 比上月同旬增加362.44 万吨、上升23.6%; 比去年同旬减少55.11万吨、下降 2.82%。

住建部:科学安排土地供应

近日,住房城乡建设部下发通知,要求各地科学编制2024年、2025年住房发展年度计划。各地要科学编制规划,认真组织实施,根据人口变化确定住房需求,根据住房需求科学安排土地供应、引导配置金融资源,实现以人定房,以房定地、以房定钱,促进房地产市场供需平衡、结构合理,防止市场大起大落。

乘联会:2月1-25日乘用车市场零售86.1万辆

乘联会数据显示,2月1-25日,乘用车市场零售86.1万辆,同比下降25%,较上月同期下降43%,今年以来累计零售289.5万辆,同比增长19%;2月1-25日,全国乘用车厂商批发70.3万辆,同比下降47%,较上月同期下降49%,今年以来累计批发279.1万辆,同比增长1%。

首套房贷利率全面“奔三”

2月的最后一天,融360数字科技研究院对全国45个重点城市房贷利率的监测数据显示,2024年2月,全国首套房贷款平均利率为3.64%,环比下降24BP,同比下降43BP;二套房贷款平均利率为4.19%,环比下降26BP,同比下降75BP。全国首套房贷利率除了北京仍维持在4%之上之外,其他地区的房贷已经全部“奔三”。

中共中央政治局会议:营造稳定透明可预期的政策环境

中共中央政治局2月29日召开会议。会议指出,今年工作要坚持稳中求进、以进促稳、先立后破。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效,增强宏观政策取向一致性,营造稳定透明可预期的政策环境。要大力推进现代化产业体系建设,加快发展新质生产力。要深入实施科教兴国战略,着力扩大国内需求,坚定不移深化改革,扩大高水平对外开放,有效防范化解重点领域风险。(新华社)

国家统计局:制造业PMI比上月略降0.1个百分点

国家统计局服务业调查中心高级统计师赵庆河解读2024年2月中国采购经理指数:2月份,由于春节假日因素影响,制造业处于传统生产淡季,加之疫情防控平稳转段后企业员工假期返乡增多,企业生产经营受到较大影响,制造业市场活跃度总体有所下降,制造业PMI比上月略降0.1个百分点。

2月我国重卡市场销售约5.3万辆

根据第一商用车网初步掌握的数据,2024年2月份,我国重卡市场销售约5.3万辆左右(开票口径,包含出口和新能源),环比2024年1月下降45%,比上年同期的7.7万辆下滑31%,减少了约2.4万辆。2月份5.3万辆这个销量水平,放在最近八年里看,仅高于2020年2月。2024年1-2月,我国重卡市场累计销售各类车型约15万辆,比上年同期上涨19%,净增加2.4万辆。

2024年2月钢铁PMI为46%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年2月份为46%,与上月持平。分项指标中,生产指数为45.20%,环比回升个百分点;新订单指数41.40%,环比回落2.4个百分点;新出口订单指数为47%,环比回落4.1个百分点;产成品库存指数为52.80%,环比回升9.10个百分点;原材料库存指数为53.40%,环比回升1.4个百分点。

本期,宏观面相对平淡,主要体现在:1、高层再次召开会议,为全年工作拟定了方向;2、制造业市场活跃度放缓,2月PMI环比小降;3、住建部下发通知,要求地方科学安排土地供应;4、2月挖掘机销量降幅环比扩大,乘用车市场零售环比减少;5、上周楼市整体环比上升,房企拿地集中在少数城市;6、地方刺激不断加码,首套房贷利率全面“奔三”。

行业面上,据中钢协数据,2024年2月中旬,重点钢企粗钢、生铁和钢材日均产量环比增长,表明在春节假期,因原料价格回调,供应端仍然处于回升阶段;同期企业库存明显增加,则意味着厂家转移库存不顺畅。另据中物联钢铁专委会公布的钢铁PMI数据,2月份环比持平。分项指标显示,春节期间,需求下滑,生产平稳,成品库存增加,钢企对后市需求预期趋于谨慎。展望后期,建筑钢需求有望渐进式恢复,在高库存的制约下,钢价“爬升”还需要过程。

回首本周,期螺低位震荡,现货普遍调低,钢厂随行就市,需求有待提升。从行情走势看,全国各地表现略有分化:在北方,钢厂托举,价格虚高;在南方,需求偏少,报价下调;南北市场价格倒挂,资源需要就近消化。总体来看,原料价格走低,产量呈现回升;需求尚未恢复,厂商都很“着急”。

期货不振,现货偏弱,成交不热,这是本周市场的主要特色。接下来,预计终端需求继续改善,投机需求保持沉默,期货市场还有反复,现货价格小幅震荡。当前市场处于“摇摆”阶段,波动幅度在收窄。

对于上海地区而言,市场现状是:库存保持增势,需求恢复缓慢,出货压力更大。当前的利好因素是:原料跌势见缓,需求预期回暖;利空因素主要有:供应节奏加快,存货亟需消化。本周钢价波动下行,主要是因为期货市场表现较弱,实际成交也有拖累,预计下周现货市场上下试探,幅度收缩。需要关注的是:期货的变化,钢厂的态度,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-03-02周五美国WTI原油收高2.2%

· 2024-03-02波罗的海干散货运价指数周线涨18%

· 2024-03-013月1日唐山钢坯晚报

· 2024-03-01宁波航交所:本周多数航线运价下跌

· 2024-03-013月1日商品期货日盘综述

· 2024-03-01上海建筑钢市日记(期螺偏弱,现货调低)

· 2024-03-013月1日钢厂调价信息汇总

· 2024-03-01【3月1日建筑钢市晚报】低价成交